|

<海外情報>

文/日本農畜產業振興機構調查情報部前田昌宏、部長岩波道生前言

|

從2007~2008年度 (即2007年6月~ 2008年5月,以下均同) 開始,紐西蘭的生乳產量就急速增加。從結論來說,發生這種產量變化的原因在於乳製品國際價格高漲而觸發了乳價上揚,使生產結構變化,讓生產者趨向於選擇增產。

紐西蘭有95%的生乳以乳製品的形式輸出,在生乳增產以後,紐西蘭在國際市場的市佔率也在增加。由於可以預見日後中國或東南亞等新興市場的乳製品需求將會擴大,紐西蘭身為主要乳製品輸出國,其供應能力因此備受觸目。本文即依據訪問相關人士的結果,探討紐西蘭生乳增產所造成的結構變化,將會對紐西蘭酪農的未來產生什麼樣的影響。 |

變動較大的奶油、奶粉等,加之以距離

主要進口國較遠而在運輸費用等層面遭逢利空。更重要的是,英國在1973年加盟歐洲共同體,不只使紐西蘭失去了以往的特惠出口市場,更必須與來自歐盟、美國等具有出口補助後援的乳製品短兵相接。 |

|

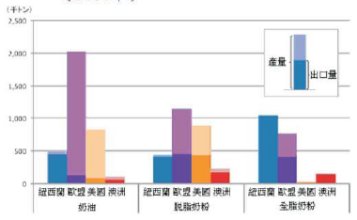

(2) 紐西蘭乳業在國際市場的地位∼奶油、全脂奶粉輸出量世界第一∼

隨著生乳產量的增加,紐西蘭在國際市場的市佔率也因而增加。2011年,紐西蘭奶油與全脂奶粉的出口量分別為 45萬噸、105萬噸,位居世界第一,其全球市場市佔率超過五成。另外,在脫脂奶粉市場,紐西蘭也是僅次於歐盟、美國的第三大出口國。

紐西蘭乳製品的最大輸出對象是中國,2011年,對中國出口的乳製品出口額達到 22億 8,400萬紐西蘭幣 (FOB、1,555億日圓),佔乳製品總出口額( 122億 6,400萬紐西蘭幣、8,350億日圓) 的 18.6%。其次是美國( 6.3%)、日本 ( 4.3%)、澳洲 (4.3%)、菲律賓( 4.1%) 沙烏地阿拉伯( 4.0%)。對中國輸出的輸出額在過去五年來已經增加了五倍,與中國締結FTA 條約的紐西蘭可以說是中國需求增加的最大受惠者。

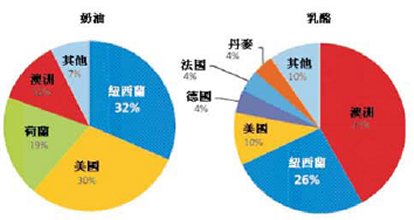

對日本來說,紐西蘭也是很重要的進口國。2011年,日本的奶油進口量達到1萬6,900噸,其中紐西蘭產的奶油就有5,300噸,佔了大約三成,是日本第一大供應國。在乳酪市場方面,一共21萬5,300噸的進口量之中,紐西蘭也僅次於供應量9萬噸的澳洲,達到5萬6,300 噸(占有率26.2%),居第二位。

|

圖2主要生產國的乳製品產量與出口量(2011年) |

圖3日本乳製品進口國別與比重 (2011年) |

|

|

|

資 料:USDA 註:數值為推測值 |

資 料:貿易統計 |

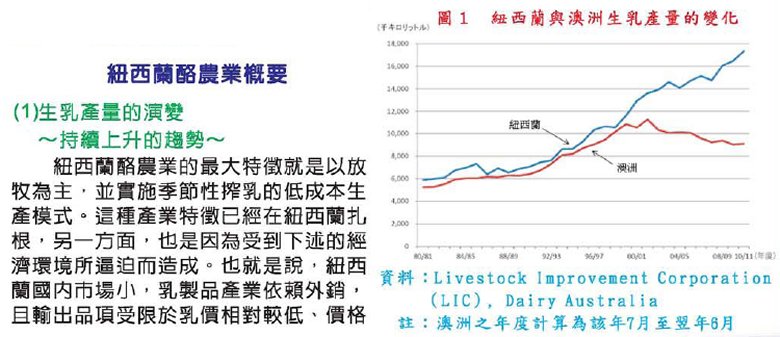

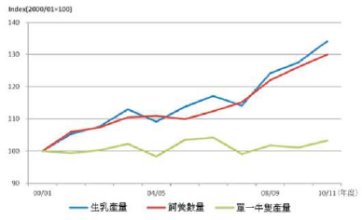

生乳產量的演變

(1) 經產牛數量之增加∼過去10年增加三成

∼|

圖4生乳產量、經產牛飼養數量與單一牛隻產乳量變化 |

圖5 2010~2011年度區域生乳產量佔有率 |

|

|

|

資料:由DairyNZ

、LIC資料等編輯製作 |

如圖 4 所示,經產牛數量與生乳產量以幾乎相等的比率成長,產量的增加是來自於經產牛數量的增加。雖然單一牛隻產量也有增加的傾向,但由於乾旱等因素影響,各年度數值會有不同的分布。

另外,由於紐西蘭整體酪農戶數趨向減少,而同時經產牛數量又有所增加,因此單一經營單位的經產牛數量也同時由251頭大幅增加到386頭。

(2) 經區域產量演變

∼五年來

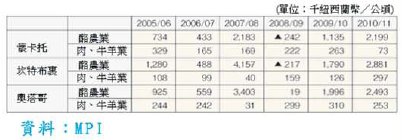

將紐西蘭區分為如圖5所示的8個地區,分別觀察其生乳佔有率( 2010∼2011年度),可以發現北島懷卡托地區產量最高,佔總體產量的30.0%,其次是南島的馬爾堡,坎特布里(以下簡稱坎特布里地區) (19.0%)、奧搭哥與南部區 (以下稱作「奧塔哥地區」) (16.9%)。

其中產量增加速度最快的就是南島的坎特布里與奧塔哥地區。紐西蘭整體產量自2005∼2006年度至 2010∼2011年度增加了263萬公秉,在這之中,上述兩個地區的增產量就達到了211萬公秉,佔了大約八成。相較於2005∼2006年度的生乳產量,這兩個地區在2010∼2011 年度的生乳產量分別增加了 53.8%與48.5%。另一方面,產量最大的懷卡托地區的產量僅增加了6.0%,大幅低於17.9%的全國平均增產量。南島經產牛數量與酪農用地面積的增加相當引人注目 (參照表1 )

|

表1地域別酪農主要生產指標的變化 |

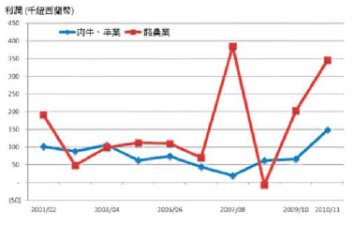

圖6酪農業與肉牛、羊業單戶獲益性(利潤)變化 |

|

|

|

資 料: DairyNZ, Nimmo-Bell |

資料:Ministry

of Primary Industry (MPI、前 |

產量增加的主要原因

(1) 收益較其他畜牧業高,吸引農民轉養乳牛∼酪農業大幅領先肉牛、羊業∼

比較最近十年來酪農業與肉牛、養羊戶每戶利潤(稅前)之差異,結果如圖6所示,大致上是酪農業較肉牛、養羊戶為優。尤其是2007∼2008年度的酪農業利潤由前一年的7萬紐西蘭幣 (485萬日圓)提升至五倍以上的38萬4,000紐西蘭幣(2,660萬日圓)。次年,由於雷曼風暴的影響,乳製品的國際價格偏低,因而使乳業營運轉向虧損,但之後兩年內就又再度回到較高價位。

另外,觀察每一公頃單位利潤,每戶利潤差異更大。在酪農業大規模化的南島,這種情況更明顯。坎特布里地區肉牛、養羊戶每公頃之平均利潤(過去五年平均)是138紐西蘭幣 (9,600日圓),而酪農業單位利潤卻有1,730紐西蘭幣,相差了 10倍以上。而在奧塔哥地區,肉牛、養羊戶平均每戶利潤為230 紐西蘭幣( 1萬6,000日圓),酪農業則為 1,566紐西蘭幣 (10萬8,500日圓) 差了將近 7倍。

由於獲利差距大,肉牛、養羊戶紛紛轉向經營酪農業。觀察草地面積的演變,2005∼2006年度到2010∼2011年度之間,羊、肉牛、山羊、鹿等的畜牧用草地減少了62萬7,000公頃 (包含停止使用的面積),酪農業用地則增加了23萬9,000公頃。後者草地面積的擴大與生乳產量增加有直接的關係。

(2) 牧草以外飼料的利用

1.輔助飼料

雖然以放牧為主的飼養模式基本上沒有變化,輔助飼料( supplementary feed) 的餵食量卻有全國性的增加。這 種現象就是在因應本文一開始所說的經營環境條件一一即使需要付出較多成本,只要生乳產量提升,就可以改善整體收益。

|

|

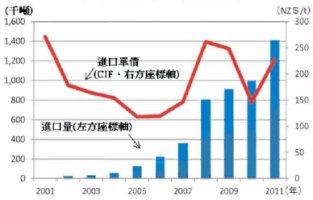

輔助飼料的代表,就是生產棕欄油的副產物 : PKE (Palm Kernel Expeller,棕 櫚粕)。這是在生產棕櫚油時產生的粉末狀油渣,富含纖維質。依2009年版日本標準飼料成分表 (中央畜產會) 中記載,其乾燥物中的TDN (可消化養分總量) 達到79.4%,是一種能量很高的副產物,主要由印尼與馬來西亞進口 。比前一年增加了41.8%,達到141萬4,000噸,相當於5年前的6倍、10年前的 34倍。PKE迅速在紐西蘭普及化,據相關人士研判,大約有3/4的酪農有在使用PKE。其餵食量通常為每頭牛每天4~5公斤。

雖然除了2010年以外,PKE進口價格一直都趨於上揚,但2011年的價格是每噸228紐西蘭幣 (約 1萬6,000日 圓),與玉米等飼料原料相較仍屬廉價。最近因紐西蘭幣對美金匯率處在高點,進口需求較高。

除了PKE以外,澳洲產糖蜜也有被 當作輔助飼料的情況。

|

|

|

|

雖然看起來像沙子,但卻蘊含一 |

國 7 PKE進口量變化圖 |

北島所栽培的玉米 |

以往的酪農生產都是以放牧為主體,極少生產飼料作物,這種生產模式可以說是支撐紐西蘭低成本生產的骨幹。然而,如同前述輔助飼料的情況,生產者會為了提升整體收益而擴大飼料作物的栽培規模。

2.

為提升收益開始自種飼料作物飼料作物生產的模式在北島與南島有所不同。北島採用的是玉米,目前有七至八成的酪農使用5~10%的自有農地栽培玉米。玉米是採全株利用,通常是契約僱傭採收。南島則 採用小麥或大麥作為輔助飼料。

由於飼料作物的栽培與放牧地牧草生產量的擴大,施肥量也隨之增加,這也是成本提升的主要原因之一。

( 註 : 本文摘譯自日本農畜產業振興機構出版之「畜產 的情報」6月號文章 ) 本文轉載自畜產報導第145期

接下期