|

台灣養羊事業概況

|

作 者:林 火冏 仁 |

|

| 綱 要: |

現 職:中華民國養羊協會秘書 |

| 一、 | 前言 |

| 二、 | 台灣地區養羊戶之分布 |

| 三、 | 台灣地區羊隻主要品種及飼養情形 |

| 四、 | 國產羊乳產銷現狀 |

| 五、 | 羊隻拍賣與合法屠宰機制之整合 |

| 六、 | 養羊產業政策走向 |

| 七、 | 加入WTO後,台灣養羊業之處境 |

| 八、 | 結 語 |

|

一、 |

前言 |

| 台灣於二○○二年初正式加入WTO,以養羊產業而言,五個月來還沒有感受境外畜產品大舉入侵的壓力與衝擊,從既有的相關產值數據比較,產業已面臨挑戰是不爭之實。往積極、樂觀面看,國內羊產品消費市場還是有很大的拓展空間,尤其國人對羊乳、羊肉的特殊偏好,內需市場是有一定程度的支撐。 | |

| 但往消極、悲觀看,國產生羊乳、國產羊肉的生產成本的確都比國外高出許多,整個國內行銷通路幾乎是固守宅配早乳市場和冬季羊肉爐生意。去年進口羊奶粉數量八○九公噸,約佔國內羊乳消費量三成;進口冷凍羊肉數量二萬一千公噸(進口值約新台幣十二億元),佔國內羊肉消費量的百分之八三,可以這麼說,國人是在消費澳洲、紐西蘭的羊肉。 | |

| 就成本分析,民國九十年國產生羊乳每公斤總生產費用為三○.九一元(荷蘭羊乳每公斤生產費用約十四元、中國大陸羊乳每公斤生產費用約七元),根據統計,去年進口羊奶粉換算為每公斤液態乳,約合二十元;國產活體肉羊每公斤生產費用一一七.九五元,換算屠體羊肉每公斤約二五○元,進口屠體羊肉價格每公斤約五八元,價差如此,國內養羊產業的競爭力何在,的確令人憂心。 | |

| 不祗是羊乳、羊肉生產成本被迫必需要往下調降,國內養羊產業還面臨飼養規模、選種育種、經營效益等現代化管理和生物科技面的挑戰。 | |

|

二、 |

台灣地區養羊戶之分布 |

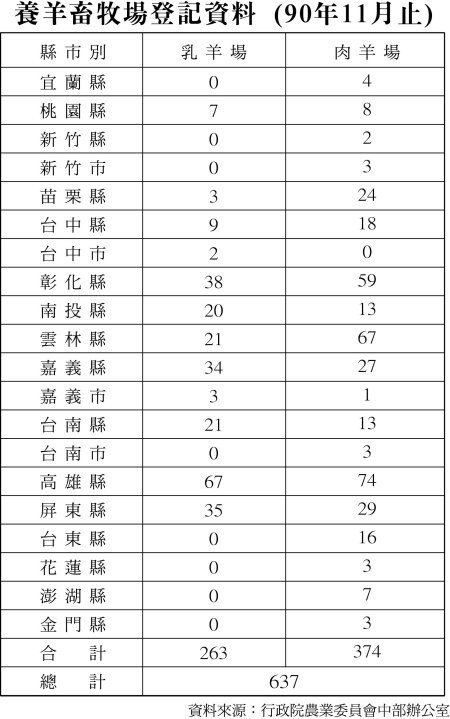

| 根據中華民國養羊協會在八十九年底會同各縣市政府、鄉鎮公所做的山羊飼養戶普查資料統計,當時有二二一九戶養羊人家接受普查,北部地區(包括宜蘭縣、台北縣、桃園縣市、新竹縣市)有一一四戶,佔總戶數的五.一%。中部地區(包括苗栗縣、台中縣市、彰化縣、南投縣、雲林縣)有九三一戶,佔總戶數的四二%。南部地區(包括嘉義縣市、台南縣市、高雄縣市、屏東縣市、澎湖縣)有九六五戶,佔總戶數四三.五%。東部地區(包括台東縣市、花蓮縣市)二○九戶,佔總戶數九.四%。 | |

| 民國九十年,養羊業未做普查,實際養羊戶數無法確實掌握,不過從九十年初以來,業界離牧棄養者眾,推估未來國內養羊戶數將祗減不增。 | |

| 養羊從業人口數之增減,必然關係到產業興衰。而如果能在市場供需面上取得平衡點,養羊戶數雖然減少,但朝精緻化、規模化經營,產值維繫不墜,對業者不見得不利。 | |

| 國內養羊戶逐年減少,基本上已經是很明顯的趨勢。 | |

| 根據農政機關統計數據,民國八十五年底,台灣地區養羊戶數八一六○戶,民國八十六年底因遭逢肉羊拍賣價大崩盤,養羊戶剩下五四七八戶,驟減百分之四十二。到民國八十九年底,再減為二千多戶,預料九十一年底,國內養羊戶數可能剩下一千五、六百戶左右。 | |

| 值得注意的是,東部地區養羊戶大幅減少,間接透露東部農村經濟力下滑的訊息,所謂「產業東移政策」有必要進一步強化。 | |

|

三、 |

台灣地區羊隻主要品種及飼養情形 |

| 民國四四年引進毛用安哥拉山羊,歷經十五年試養,經檢討認為無飼養價值,於民國五十九年結束計畫;民國五八年間,自澳洲引進柯利黛及羅蒙尼兩個綿羊品種,也因為飼養情形欠佳而終止。民國六四年間南美洲巴貝多共和國贈送我國黑肚綿羊公羊二頭母羊三頭,一度曾繁殖到四百多頭,不過由於市場接受度不高,目前民間僅剩彰化二林一帶有飼養。 | |

| 民國七十四年,引進肉用努比亞品種,終於把國內養羊事業帶進新里程。目前,努比亞及其雜交羊成為國內肉羊拍賣市場主流。 | |

| 民國八十一、二年間,民間業者陸續從美、澳、紐購進乳用撒能、阿爾拜因、吐根堡品種,十年來已發展成國內主要乳用品種。 | |

| 台灣地區目前主要山羊,概分五大品種:1.台灣黑山羊、2.阿爾拜因(Alpine)3.努比亞(Nubian)4.撒能(Saanen)5.吐根堡(Toggenburg)。 | |

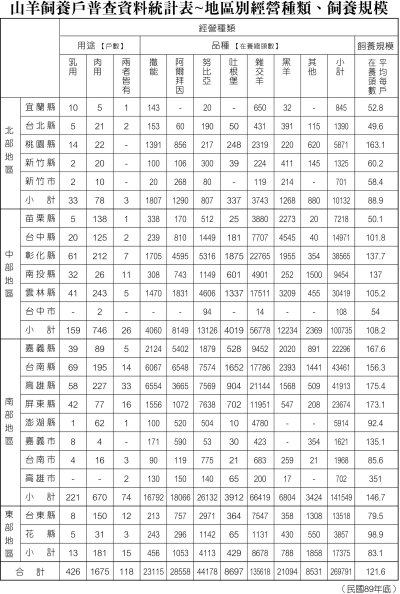

| 根據中華羊協八十九年底所做羊隻品種普查資料,當時,國內雜交羊頭數有一三五六一八頭,其次為努比亞四四一七八頭,阿爾拜因二八五五八頭、撒能二三一一五頭,台灣黑山羊二一○九四頭,吐根堡八六九七頭,其他品種合計八五三一頭。 | |

| 從以上數據來看,國內養羊業者對羊隻選種、育種並不重視,這點可以從種羊登錄一直難以推展看得出來。 | |

| 台灣羊農曾經在民國八一年到八七年間,自美國、澳洲、紐西蘭引進優良種羊達一萬多頭,可惜這些種原在引進後二、三年間陸續流失,雖然有部份已明顯發揮改良效用,但大體而言,優良種原留下來的少之又少。 | |

| 國內養羊業者以副業或兼差性質經營者佔大部份,專業經營者約祗佔十分之一,這是養羊產業一直未能擴大的原因之一。 |

|

根據中華羊協八九年底的統計,台灣羊農飼養羊隻頭數達三○一頭以上,祗有一八六戶,佔當時普查戶數二二一九戶的八.四%;飼養羊隻頭數在一百頭以上,未滿三百頭者,有五五七戶,佔二五.五%。而飼養羊隻頭數在五十頭以下的戶數有八六六戶,佔總戶數三八.八%。依民國八六年的統計數據,當年飼養羊隻五○頭以下羊農三二三九戶,佔總戶數五九%;而飼養羊隻超過三百頭以上有三○三戶,佔總戶數百分之六。 |

|

| 顯然,近年來飼養規模小的羊農已大幅減少;但是,所謂符合經濟效益的專業羊場戶數不增反減,祗是專業場所佔的百分比稍有增加。 | |

|

四、 |

國產羊乳產銷現狀 |

| 依據行政院農業委員會中部辦公室「九十一年牛、羊生產目標」會議決議,九一年全年國內羊乳加工廠計畫收乳量為一三.六六二公噸(未含自產自銷部份),與八九年全年各羊乳加工廠收購量一五一六九公噸比較,減少近十%。 | |

| 由於國內仍存在相當比例的羊乳自產自銷戶,所生產的生羊乳未納入體制內管理,形成國產羊乳產銷上的盲點,而國產羊乳品牌眾多的結果,產業共識難以達成,直接間接引發惡性競爭,對產業殺傷力很大。 | |

| 根據中華羊協八九年底所做調查統計資料,在五三六個回答筆數中,有二三三筆是以全部自銷方式銷售羊乳,佔四三.五%;有二一四筆將羊乳交給乳品工廠處理,佔三九.九%。 | |

| 上述情況,印證了國產羊乳銷售偏重在區域性宅配早乳市場,業者爭食有限的宅配量,市場大餅沒有做大,祗是客戶流來流去。 | |

| 合法羊乳加工廠和羊乳自產自銷戶之間,如果不能有效整合,兩者不同調的衝突就不能免。在加工廠方面,認為合法權益受損;在自產自銷戶立場,羊乳產銷是古老的傳統產業,自古以來就是固定宅配式賣法,硬要納入工廠體系,有實質上的困難。 | |

| 這個問題,恐怕有待羊乳消費者來做抉擇。在合法生產工廠與自產自銷業者之間,在食品安全衛生品管與靠傳統經驗判斷品質好壞之間,在制度化傳銷方式與靠左鄰右舍人情之間決定何者能夠生存下來。 | |

| 依民國八九年農政單位統計,六九八戶乳羊戶,飼養十一萬餘頭乳羊,平均每戶約飼養一六一頭羊,平均每頭泌乳羊每日泌乳量約一.四公斤,十二家乳品廠總共收購生羊乳產製量一五一六九公噸,而自產自銷乳羊戶生羊乳產量約一四○○○公噸。 | |

| 另依財政部關稅總局海關進出口資料,民國八九年台灣地區進口羊奶粉數量為二三八一公噸(以一比八換算,約合液態乳一九○○○公噸),也即進口羊奶粉數量比十二家羊乳加工廠全年收購量還要多。 | |

| 很顯然,國內羊乳消費確有其市場,國產生羊乳產量基本上不敷國內需求,使得國外羊奶粉進口數量可觀。 | |

| 國內羊農一定要警覺到羊乳生產成本比國外高,本身競爭力必然下降,未來市場爭奪戰,除了品質,也取決於價格。 | |

| 九十年十月,行政院農業委員會和中部辦公室輔導中華羊協推出羊乳標章認證,迄九一年五月初,總共有十二家廠商十三個羊乳品牌加入,參加認證的業者所生產的羊乳,都經合法乳品工廠加工製造,品質衛生乃至純度每月密集檢驗都符合CNS標準,已經成為羊乳消費市場主流。 | |

| 截至五月一日止,核發給各乳品廠和業者的羊乳標章貼紙數量已經超過二六○○萬張。這對於自產自銷乳羊戶形成一股相當大的市場競爭壓力,可能迫使自產自銷戶不得不認真考慮未來走向。 | |

|

五、 |

羊隻拍賣與合法屠宰機制之整合 |

| 養羊業者除了羊乳產品,肉羊是另一經濟來源。根據農委會統計,羊乳年平均產值一二.六億元,居十六項國產畜產品的第九位;而國產肉羊年產值約十億元,居十六項國產畜產品的第十位。 | |

| 民國七七年十一月初,當時台灣省政府農林廳為照顧羊農,建立國產肉羊銷售通路,首先輔導雲林縣肉品市場開辦肉羊上市拍賣業務,隨後在八十年二月,高雄縣鳳山區肉品市場跟著辦理羊隻上市拍賣;八九年十一月廿七日彰化肉品市場也投入羊隻拍賣業務,首日拍賣一八二頭肉羊,第一頭羊以三二四四五元成交,國內肉羊公開上市交易機制已然建立。 | |

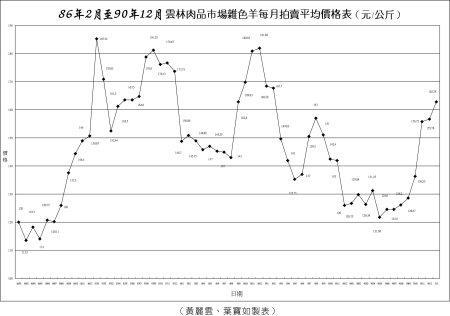

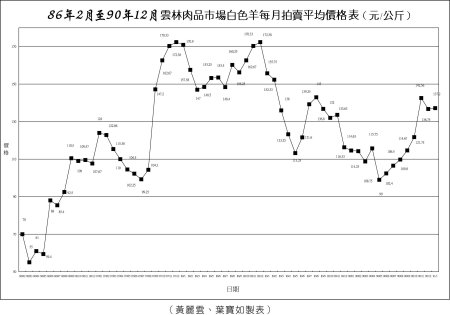

| 根據雲林縣肉品市場統計資料,民國七八年到八二年間,該市場羊隻年拍賣頭數從三五九五頭逐年累增到八四一九頭,這五年台灣羊價居於高檔,尤其八一年活體羊價每公斤年平均達二○六.三○元,八一年九月平均羊價每公斤更創二二七.四元天價。 | |

| 民國八三年起,由於羊隻拍賣頭數急速暴增,羊價開始走跌,八五年六月活體羊價每公斤暴跌到八一.六五元,引發養羊戶大幅離牧。八六年四、五月間白色羊每公斤甚至跌到五五元,仔羊免費送人,產業景氣跌落谷底。 | |

| 肉羊價格暴起暴跌,似可解讀為產銷失衡。以雲林縣肉品市場羊隻拍賣頭數來看,民國八四年全年拍賣一四一八○頭,八五年全年拍賣頭數激增為二三四五九頭,增幅達六五%;八六年全年拍賣頭數再增為二八七一三頭,比八五年增幅二二%;民國九十年全年拍賣頭數已逼近四萬頭。 | |

| 另一個因素是進口羊肉在民國八三年之後大舉進入台灣消費市場,打得國產羊價抬不起頭。民國八二年國產肉羊拍賣價實在太誘人了,引發貿易商從澳洲進口廉價冷凍羊肉。民國八五年,進口羊肉一八四二九公噸;八六年增為二一九一一公噸;八八年更增加為二三九一○公噸;民國九十年全年也進口二二八五七公噸,平均每年進口羊肉金額都超過新台幣十一億元。 |

|

|

舉民國九十年為例,全年國產羊肉屠體重量約三二○○公噸,進口羊肉則多達二二八五七公噸,也就是說進口羊肉佔國內羊肉消費量的八七%,換句話說,國人是在消費澳洲、紐西蘭的綿羊肉。 |

|

| 根據農委會中部辦公室資料,民國九一年推估全年供應屠宰羊隻頭數約十五萬頭(九十年推估為一四九.六八九頭),雲林縣肉品市場估計九一年全年該市場肉羊拍賣頭數約四萬頭,若加上鳳山、彰化兩市,上市交易羊隻可望近七萬頭,也即將近有一半肉羊上市拍賣,這對穩定羊價,進而提升羊隻屠宰品質,具正面意義。 | |

| 不可諱言,現階段國產羊隻亟待進入合法屠宰場屠宰,以確保品質,但問題是缺乏合法的羊隻屠宰專線。 | |

| 業者已正視到羊隻屠宰品質的重要性,九一年四月北部養羊業者集資購地準備設羊隻屠宰線;九一年三月底彰化縣多位羊肉爐負責人和彰化縣肉品市場達成共識,由肉品市場提供土地,業者出資建屠宰線,把國產羊肉品質位階向上提升,以符合畜牧法畜禽屠宰管理之規範,同時從根本上阻斷大陸走私畜產品(包括羊肉)通路,使之無所遁形。 | |

|

六、 |

養羊產業政策走向 |

| 近十年來,養羊產業政策一直被定位在「不輔導、不增養、不推廣」的基調上。從整體畜產角度和結果論來看,這項消極、低調的產業政策,相當符合實際,不過也顯示養羊產業政策相對的保守。 | |

| 產業政策走向,必然影響產業強弱;業者所看到的產業層面,也必然不等同政府的全盤觀照。也因此,從民國八十一年,把養羊政策侷限於「三不」框框之後,幾乎註定台灣養羊產業規模和產值,欲大不易。 | |

| 農政機關這十年來對養羊產業所持的政策,四平八穩,其實也有另層涵意在,就是民間要怎麼做儘管去做,產業好是業者的福氣,產業不好,不要怪到政府頭上。 | |

| 民國八七年,是國內畜產界討論因應WTO最熱鬧的一年,針對養羊政策,農委會還是抱持保守態度,言明「政策上並未輔導增養推廣」,整個目標是穩定產業,意思是零成長。 | |

| 對於從事養羊的業者來說,很少注意到產業政策的規範,很單純的祗是把養羊當工作,能夠養家糊口就夠了;而產業團體本身也難以規範所有業者納入計畫產銷,因此,市場一波動,供需一變化,整個產業就動盪難安。 | |

| 什麼樣的養羊政策是業界所需要的?而所謂的養羊政策又真正規範到產業什麼?實在夾雜不清。 | |

| 基本上,養羊業者的期望和產業政策有很大的落差,很多農政官員就「政府對養羊產業的確照顧不夠」的說法,都表認同。 | |

| 正因為如此,在國內各大畜產業中,養羊產業是比較具自主性,也是經營得最辛苦的產業之一。 | |

| 養羊產業自主性比較高,是有其背景。二、三十年前,養羊戶靠自產自銷挨家挨戶賣羊乳維生,產業規模小,從業人口有限,缺乏團體整合,各立門戶,散沙一盤,政府無從輔導起。直到民國七七年,台灣省嘉南羊乳運銷合作社成立,接著社員集資籌建乳品工廠,羊乳產製一體,突破傳統家庭式加工,羊乳產業才邁入新紀元。 | |

| 民國八一年之後,陸續再成立高屏羊乳運銷合作社、屏東縣第一羊乳生產合作社,都是羊農自組工廠,產銷社員羊乳;爾後又有七、八家公司型態羊乳加工廠設立,使得台灣地區羊乳產業在民國八五、八六年間達到高峰。 | |

| 產業政策未能及時對上述現象適度規範,十多家羊乳加工廠搶奪羊乳宅配市場,導致民國八八年底以還,連續遭逢「九二一大地震」、「羊乳摻假風波」、「羊隻口蹄疫事件」,羊乳產業每況愈下。 | |

| 儘管養羊產業已成立有全國性社團法人團體,嚐試產業自主,不過受限於人力、物力和經費,恐怕難以在最近幾年內有效扭轉養羊產業政策。 | |

|

七、 |

加入WTO後,台灣養羊業之處境 |

| 截至民國九一年五月底,台灣加入WTO對養羊產業尚無立即性、明顯性的大衝擊。祇是羊乳加工廠業者在連續二、三年苦撐,內損加大,業績滑落,確實有相當的經營危機。 | |

| 就內部而言,養羊產業目前面臨的問題,至少包括: | |

| - | 羊乳摻假事件導致消費者疑慮,羊乳消費量明顯滑落。 |

| - | 多年來,羊乳加工技術未能突破,研發乏力。 |

| - | 多數羊乳加工廠面臨經營危機。 |

| - | 自產自銷乳羊戶比率偏高。羊乳行銷通路侷限於狹隘之宅配路線。 |

| - | 社與社間,廠農之間欠缺產業生命共同體的認知。 |

| - | 羊隻育種技術亟待突破。 |

| - | 國產肉羊共同運銷體系有待建立。 |

| - | 肉羊未能全面合格(法)屠宰,走私羊肉得以矇混,外來重大傳染疫病入侵機率相對增高。 |

| - | 養羊產業產銷預警制度尚難建立。 |

| - | 產業基金厥如,業者態度觀望,投資意願趨於保守。 |

| 至於外來因素,主要是進口國羊產品生產成本實在低,國產羊產品難以招架。 | |

| 境外乳品最有可能以液態保久乳型態進口,屆時售價將更便宜。如果消費大眾考量荷包,不管在地新鮮,甚且不能認同國產品質,國內乳品恐將難有生存空間。 | |

| 進口冷凍羊肉情形也一樣,超乎想像的廉價,一直壓縮國產羊肉市場,羊農生產成本再怎麼降低,都不可能是對手。 | |

|

八、 |

結語 |

| 儘管養羊產業政策一向保守,業界經營困難,境外廉價羊產品排山倒海大舉入境,養羊產業和羊農仍都得生存下去。目前產業面對的不祗是政策和業界本身問題,其與世界經貿、國內經濟不景氣,整個糾結一塊,短期內要脫困破繭,確實不容易。 | |

| 國內養羊成本比國外高出很多,是不爭之實,然而國人對羊產品的旺盛消費也不容輕忽,業界長期以來營運自主的模式,是產業向上提升的動力。能自主、自立,產業一定有希望。 | |

| GGM鮮羊乳標章認證制度,是羊乳產業自主的具體表現;肉羊方面,業者也正集資興建合法肉羊屠宰專線,目標都在提升國產羊產品品質,使國產羊產品競爭力不輸畜牧先進國家。 | |

| 產業要靠業者自救。健全產業,最關鍵者也是業者本身,希望政府扶一把之餘,也要養羊產業爭氣本身能夠站起來。 |

|

|

東海大學畜產系同學,九十一年五月十六日

參觀本協會理事魏永芳(右一)喬安乳羊 場。 |

|

|

|

|

|

|

|