|

|

行家之最愛-國產白切羊肉嫩羊肉 |

台灣肉羊產業輔導策略之我見

壹、前言

民國九十年台灣地區養羊戶計有四六九一戶,其中乳羊戶僅六四八戶,餘為肉羊戶,具畜牧場登記證之養羊戶數僅次於豬、肉雞與蛋雞畜牧場數,八六年至九十年五年之平均投資報酬率,肉羊為僅次於乳羊之畜產業。回顧歷年政府對台灣養羊事業之輔導,因受放牧可能破壞水土保持觀念之影響與市場產銷不平衡之顧忌,除乳羊外,肉羊生產幾乎不輔導,僅有努比亞與台灣黑羊雜交級進品種改良之研究,運銷方面則於七七年建立了肉品市場拍賣羊隻與共同運銷制度,其餘生產改進幾由產業界自行發展,但羊肉具特殊小眾市場,羊肉料理店在餐飲業占有一席之地,另,依據農業統計年報資料,七七年與近五年(八六年至九十年)平均比較,國產羊肉自三七一公噸成長為三七九三公噸,肉羊產值由一億九三五萬元成長為十一億九五五八萬餘元,而自給率則自二.九一%成長為十四.六%,故國產肉羊事業對消費行家與農家經濟之改善甚為重要,由於我國在加入世界貿易組織WTO前,除羊雜為管制進口項目外,羊肉可自由進口,且關稅不高僅十九%或每公斤十四.二五元,紐西蘭、澳洲等國羊肉每年大量進口,台灣肉羊仍有此發展,顯見「山珍」之國產羊肉有其『珍』貴之處,不宜以一般大眾化農產品視之。民國八七年畜牧法頒布實施後所有之家畜產業即應處於相對平等之輔導地位,且九十一年開始我國已成為WTO之會員國,相對於羊肉之其他畜產業之保護(管制進口或高關稅)已逐漸減除,回顧政府歷年對養羊產業之輔導偏重乳羊業,對肉羊產業之輔導僅有種羊拍賣、肉品市場羊隻拍賣、補助嘉義市養羊合作社羊肉分切設備等(詳附註、養羊產業歷年大事記),有重行思維之需要,故個人僅就肉羊產業概況、環境競爭優劣勢分析並研擬相關輔導產銷策略以供參考。

貳、國內肉羊產業發展概況與養羊政策演變

| 一、 | 山羊特性與國內品種:山羊為耐寒旱、耐粗食、體健、溫馴、較少環境污染問題且易於飼養管理之中型草食家畜,以產乳量與體重之比率和乳牛比較,其生產效率並不輸乳牛,因此較乾旱或貧瘠地區或國家,羊隻為重要之產業。台灣飼養羊隻主要有五品種,依八九年調查品種結構除主供肉用本地黑羊約占七.八%、乳用白色撒能種占八.五七%外,餘為乳肉兼用種之努比亞十六.三七%、阿爾拜因十.五九%、土根堡三.二二%及占五十%之雜種羊,故乳、肉羊場兼有者甚多。國外羊種及經品種改良之雜種羊,飼養效率高於黑羊,春秋兩季為發情配種期,經懷孕五個月,每胎產仔數約一.六頭,經飼養十二個月內即可販售供宰。畜產試驗所恆春分所為羊隻品種改良飼養管理之主要試驗研究單位,目前該分所亦自澳洲引進波爾肉用山羊試驗中。 |

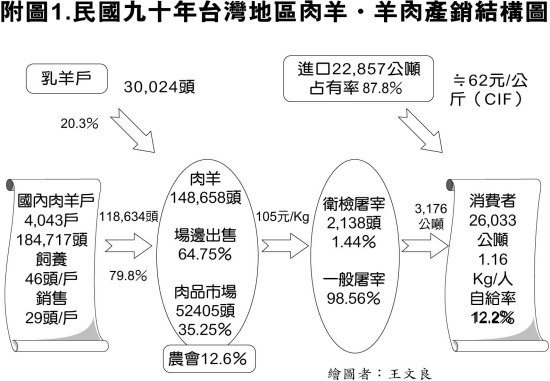

| 二、 | 肉羊生產概況與產值:九十年底台灣肉羊戶四○四三戶,肉羊一八四七一七頭,平均每戶養肉羊四六頭,九一年九月具牧場登記者僅四十八場,故絕多數肉羊戶為副業性,肉羊頭數主要分布於雲林、台南、屏東、彰化、高雄、嘉義、台東、台中及苗栗等九縣約占九十%,九十年乳羊戶及肉羊戶供應屠宰頭數一四八六五八頭,其中肉羊戶供應一一八六三四頭占七九.八%,平均每戶供應二九頭;每頭活體重約四八公斤,屠體重計為三一七六公噸,占國內羊肉總消費量二六○三三公噸之十二.二%(附圖一、九十年台灣地區肉羊、羊肉產銷結構圖)。八八年產值曾高達十三億三千餘萬元,比七七年增長約十二倍(附表一),惜因八八年九二一大地震與八九年口蹄疫及經濟不景氣等因素影響,九十年跌為約八億元,但仍占單項畜產值第九位。 |

| 三、 | 產業組織:羊農於民國八六年組成中華民國養羊協會,迄九一年七月會員八九二人,產銷班五二班,但主要為乳羊戶,目前並無省級肉羊合作社,縣市級僅嘉義市養羊生產合作社(社員七六人)與南投縣養羊協會等,台灣省農會系統四五鄉鎮農會辦理羊隻之共同運銷業務。 |

| 四、 | 肉羊運銷概況: |

|

1. |

肉品市場開辦羊隻交易:傳統上秋冬季節,羊販至養羊戶處議價選購羊隻,由於資訊不明且規模不大,故養羊戶之議價能力不高,又有倒帳之風險,故前農林廳運銷科乃於七七年十一月輔導雲林縣肉品市場開辦羊隻拍賣業務,八十年及九十年鳳山與彰化肉品市場亦相繼開辦羊之拍賣業務,市場交易量逐年成長,九十年達五二四○五頭已占屠宰數一四八六五八頭之三五%。 |

| 2. | 羊隻交易結構:八八至九十年雲林、鳳山與彰化三市場年交易量比率約為七四、十七與八%,市場交易每公斤平均價格依毛色其高低為黑閹公一六二元、雜色閹公一四八元、女羊一三五元、白閹公一三二元及淘汰羊八五元,其交易量比率各為三.○九、四○.九二、一一.三三、一一.一七及三一.七%。 |

| 3. | 農會羊隻共同運銷:七七年配合雲林市場拍賣羊隻,農會系統辦理共同運銷供應並組產銷班及宣導教育等,九十年計有九縣市四五基層農會及二合作社辦理共同運銷業務,方便羊農銷售羊隻。 |

| 4. | 種羊拍賣:七八年起本會及農林廳運銷科更輔導恆春鎮農會主辦並由省畜試所恆春分所協辦,辦理種羊拍賣促進肉羊品種改良等。 |

| 5. | 綜合成效:(1)增加供銷業者選擇之通路:交易公開、行情透明與貨款保障及市場服務之多樣化等,受產銷業者肯定,加速羊隻品質之提升並間接刺激羊肉料理店之發展與消費,創造產、官、供、銷、消費者等多贏之局面;(2)提升肉羊飼養效率:「供應屠宰頭數占上一年底在養頭數比率」,八四年為四五%比七八年之十七%大幅提升;每頭「屠體重」則自七八年一二.七五公斤增至八八年之二一.三四公斤;(3)增加市場之收入六○○餘萬元,增進員工服務項目與福利;(4)促使羊隻產值大幅提升,並減緩消費季節性之差異。(綜合績效如附表二) |

|

五、 |

養羊戶之收益、生產成本與效率簡析:依行政院農業委員會中部辦公室農家記帳資料,八六年至九十年近五年畜牧業投資平均報酬率,最高者為乳羊與肉羊戶,肉羊戶五年平均投資報酬率為三一.五九%,除九十年為七.八一%外,八六年迄八九年均各達三十%以上,由於平均飼養規模不大年出售僅約三十頭,近五年平均年收入僅十萬元,但對所得不高、副業性之羊農不無小補。九十年肉羊生產成本每公斤高達一一八元,而生產成本結構中,飼料費、幼畜費與人工費等計占八十%以上,尤其幼畜費高達二八.一二%,值得研究降低;肉羊戶仔羊離乳育成率僅七三%,年供應屠宰頭數與上一年底飼養頭數比率不足六十%,其他如年產仔數、育成肉羊數與養羊規模等均有待提升。 |

| 六、 | 運銷價差大:消費者支出與農家所得間運銷價差大小並不能絕對代表運銷效率高低,但仍可作為改善運銷之參考。隨著消費者要求服務品質與運銷職能之增加以及運銷業者規模小或缺乏效率與競爭之結果,極可能造成價差之擴大。依據美國農業部經濟研究服務處報告,美國消費者在家消費食物支出中,農場分得之比率,二○○○、一九九○、一九八○與一九七○年分別為三一.六、三八.四五、四五.三六與四五.四%,顯見農場分得比率逐漸減少。國內依農委會中部辦公室農產物價調查,九十年羊(中)肉都市零售價每公斤為四五五.一一元而閹公羊農場價為一三五.○三元,羊農僅分得二九.六七%,探究其原因,肉羊無良好之屠宰場、線,屠宰不便、屠宰費高及零售商規模小可能係羊農分得比率不高之主因。 |

| 七、 | 羊肉之消費淡旺季極明顯:國人對羊肉之偏好,雖不似豬、雞肉普及,但羊產品在我國仍有行家小眾市場,惟國人對羊產品有補品之觀念,故常於秋冬季食用羊肉產品,如十月至次年三月半年之肉羊交易量占全年交易量之七十%,因此消費之淡、旺季甚為明顯,造成國內運銷、加工、屠宰與銷售等設施及人事等固定資源的投資無法平均有效應用之困擾。 |

| 八、 | 養羊政策影響產業發展: |

|

(一) |

民國六四年為防破壞水土保持,禁止放牧羊隻。 |

|

(二) |

民國七四年行政院農業委員會函略以「國內生產肉羊頭數已超過屠宰頭數。而羊乳市場亦不明顯,且社會消費型態,無法大規模飼養乳羊及加工羊乳,成本仍較牛乳為高。羊乳、羊肉產量增加均可能產生市場問題,因此,養羊事業應從品種改良,提高生產效率,降低生產成本,開發市場等方面著手,以免增產後價格下跌,影響農民收益。本會對乳羊協會所擬計畫意見為(1)乳羊編號、登錄及電腦化,對養羊事業有益;(2)舉辦講習班可提高技術水準及羊乳衛生,應該加強,此期養羊以乳羊為政策輔導重點」 |

|

(三) |

民國八一年:(1)為防杜羊隻過度放牧影響水土保持應以圈飼飼養為原則;(2)為維持產銷平衡,不宜增養推廣;(3)為改進現在養羊戶經營效率,羊隻生產試驗仍應繼續辦理,並配合種羊更新之推廣;(4)乳羊業者應納入「乳業管理規則」輔導導入正軌;(5)肉羊之共同運銷與拍賣制度仍繼續加強輔導推廣,以建立合理公平交易制度。 |

|

(四) |

民國八七年:養羊放牧易影響水土保持,圈飼成本又偏高,且鮮羊乳市場有限,羊產品又可自由進口,政策上並未輔導增養推廣,而以改進現有養羊戶之經營效率及輔導產銷平衡為目標,並加強羊乳之產銷管理及提升品質,以穩定養羊事業。 |

|

(五) |

邁進廿一世紀農業新方案將改善羊隻屠宰衛生列入輔導項目;九十年WTO乳羊產業因應對策中改善羊隻屠宰。 |

| 九、 | 畜牧法與相關法規約束養羊戶者: |

| 1. | 八七年六月畜牧法實施,(1)養羊一百頭以上者須畜牧場登記;(2)畜牧場應置獸醫師或有特約獸醫師;(3)主管機關應輔導畜牧場參加與其產銷有關之省(市)級或全國性畜牧團體,畜牧場應遵守該團體訂定之產銷運作。不參加者,主管機關不予產銷輔導;(4)屠宰供食用之豬、牛、羊、、、應於屠宰場為之。但經中央主管機關公告之情形者,不在此限。(5)未經屠宰衛生檢查或經檢查為不合格之屠體、內臟,不得供食用或意圖供食用而分切、加工、運輸、貯存或販賣。 |

| 2. | 乳羊須接受結核病及布氏桿菌病檢驗。 |

| 3. | 羊隻運肉品市場交易須具口蹄疫免疫證明。 |

| 4. | 環保事項。 |

| 5. | 食品應符合食品衛生管理法之規定。 |

參、國產羊肉與進口羊肉競爭優劣勢分析

| 一、 | 國產羊肉劣勢與威脅者 |

|

(一) |

國產羊肉價格較高,但羊肉進口關稅不高:我國加入WTO以前除羊雜為管制進口項目外,羊肉可自由進口,其稅率分別為十九%或每公斤一四.二五元,自九一年起降為一六.五%或每公斤一二.四元,九十年進口羊屠體平均每公斤(CIF)約為六二元,如加上關稅亦在八十元內,而國產活羊每公斤價達一○五元(雜色閹羊約一五○元,淘汰羊約八十元),如加上屠宰費等,兩者價格相差甚大,故在自由競爭之環境下,羊肉進口量幾乎年年成長,市面上羊肉料理店,如越南東家等或賣場可見如雅方、滿庭香、台塑、森寶、一統、可農、、、等羊肉加工廠或貿易公司之各品牌羊肉爐調理便利包,多為進口品,民國九十年羊肉自給率仍有一二.二%(詳如附表一),可見國產羊肉具有相當韌性。由於國內羊產品有相當之市場,據聞台商於澳洲購養肉羊,期以較低之成本攻占我國之市場,但最具威脅值得注意防範的則是自大陸走私肉羊或羊肉。 |

|

(二) |

進口羊肉仿冒國產羊肉,尚無科學鑑別標準:由於國產羊肉較受消費者喜愛且高價,羊肉販售業者或料理業者有以進口羊肉矇混者,就如早期部份台灣產品仿稱歐美名牌,現今大陸產品仿冒台灣製一般,影響國產羊肉之聲譽極大,國產羊肉與進口羊肉科學鑑別標準之建立,方能有效防止不肖業者魚目混珠,以保護消費者與養羊戶等。 |

| (三) | 國內羊隻屠宰不便、品質與高屠宰費有待改善:九十年全台屠宰羊隻一四八六五八頭,迄九一年九月農委會動物防疫檢疫局核定及指定羊隻屠宰場全國計十八場,其分布除台北、台中及金門等三縣各二場外,桃園、彰化、雲林、嘉義、台南、高雄、屏東、花蓮、台東、澎湖等十縣與台中、嘉義兩市各有一處,其中台北、桃園與屏東等三縣各一處為私人投資者外,其餘十五處多為肉品市場,但均非獨立之羊隻屠宰場甚至無專用屠宰線,多以急宰室代之,且屠宰費每頭約五○○∼一○○○元為肉豬之二倍以上。九十年經屠宰衛生檢查二一三八頭僅占年屠宰數之一.四四%,故難於大聲宣導國產羊肉。嘉義市養羊生產合作社曾於八五年於工業區設置羊肉加工場,八七年下半年產製銷羊肉爐等羊肉產品,惜因無良好之屠宰場,於八八年底暫停此業務為其主要原因。 |

|

二、 |

國產羊肉優勢與機會者 |

| (一) | 國產羊肉具有新鮮與肉質Q之利基優勢與行家市場:進口羊肉除羔羊肉(lamb)外,多為淘汰之無皮老綿羊冷凍(藏)屠體或大小不等未閹或大羊才閹(或打獵)帶皮之野山羊冷凍(藏)屠體,其肉結締組織多、品質韌、多具羶味須經僵老化且經長途運輸,自不如國產現宰帶皮羊肉新鮮具溫體效應且肉質嫩無羶味而帶有Q感,以白切羊肉最能顯現其特色,就如清蒸活魚蝦蟹之美味具咬勁Q感非冷凍魚蝦所能比較,故為老饕行家所喜好,到彰化溪湖羊肉餐廳指明白切國產羊肉即可品出其「珍」與「鮮」味。 |

| (二) | 羊隻衛生屠宰專用線已開始設置:九一年起提升產業競爭力計畫已由農委會中部辦公室邀集中興大學與嘉義大學教授審定補助位於溪湖鎮之彰化縣肉品市場優先設置合乎畜牧法規定之羊隻屠宰專用線等相關設備,北部肉羊業者亦自資籌設一處專用屠宰場中,故羊隻屠宰衛生與品質將有所改善,屠宰費亦可降低。 |

肆、輔導產業長期目標

一、維護消費者權益:業者誠信產製銷優質國產羊產品,獲得顧客信賴才能擁有市場。

二、產業永續發展:提升生產效益與競爭力,確保及擴大市場需求,維護羊農工作機會。

伍、輔導策略與中、短期目標

| 一、 | 提升產業競爭力 |

|

(一) |

團結產業組織化與自立自治 |

| 強化協會組訓資訊組(產銷班),教育業者宜有自備西裝,政府或旁者贈送領帶,自助人助之正確心態。結合真具專業產、官、學者組成羊肉推廣委員會、經營輔導委員會、產業文化委員會等掌握資訊、推展產業;擴大嘉義市合作社或組成省級合作社加強營運能力服務羊農。 | |

|

(二) |

生產階段 |

| 1. | 提升經營效益:加強品種改良、共同採購生產資材、建立經營輔導制度、設定具體經營指標,如每頭母羊兩年孕三胎,年育成肉羊二.五頭以上,肉羊飼養十二個月內上市,供應屠宰頭數占上年底飼養數六十%以上等。 |

| 2. | 提升品質:生產符合國家標準之優質原料。 |

|

(三) |

加工階段 |

| 1. | 顧客導向產製安全衛生新鮮優質產品:加強品管、每年輔導設置便利之小型衛生屠宰線一∼二處,以利產製優質羊肉。 |

| 2. | 產品多樣化:依目標顧客進行產品差異化,全羊利用,一般國產嫩羊肉供應行家,低價之老淘汰羊方做羊肉爐原料,以提高附加價值。 |

|

(四) |

運銷階段 |

| 1. | 續加強羊隻共同運銷與市場交易服務,市場占有率能達五十%以上。 |

| 2. | 推廣優質羊肉產品標章,以明顯區隔進口品或走私品,利於消費者選購享用。銷售國產羊肉之餐廳,亦能標示利於消費者選擇。 |

| 3. | 策略聯盟與在地消費,拓展市場︰ |

| (1) | 產製銷策略聯盟增加交易通路。 |

| (2) | 在地消費提升市占率︰ |

| 日本提倡「地元消費」固守國產市場,國人到荷蘭就想到參觀花市拍賣,國內宜蘭綠色觀光活動、屏東鮪魚節、瑞芳金瓜石採金古蹟、深坑豆腐、淡水、新竹南寮漁港等帶動了人潮與當地名產等之消費,故新鮮之名產以在當地消費才顯得『珍貴』,且不失其『鮮』味,又可縮減運銷價差,增加產銷業者與消費者利益,故結合觀光、休閒、文化、教育、娛樂、飲食消費乃是國產羊肉極重要之參考方式;如推動山羊節活動,於具特色之恆春、溪湖、北港、澎湖、台東等名勝區結合國家公園、休閒農場、果園、糖廠、公路花園、花市、鹿港、北港古蹟媽祖廟、大飯店、料理店、羊隻拍賣市場等。促請縣市政府規劃轄內旅遊圈,如一日遊,輔導由遊名勝古蹟、觀山水花園、採果、菜或海鮮、參觀交易市場,進而賞羊、吃羊肉料理、吃鮮羊乳冰等,達成休閒、文化、教育、消費與美食之旅。 | |

|

(五) |

加強市場調查,運用資訊,擴大市場需求。 |

| 二、 | 依畜牧法督導中央畜產會等執行產銷失衡穩定機制:蒐集資訊建立預警措施,並依拍賣市場交易狀況辦理相關產銷調節活動。 |

| 三、 | 協助辦理進口損害救助事宜。 |

陸、結語

在自由經濟體系下,政府所扮演的角色以輔導產業,促進健全體質、自助為主,業者掌握顧客導向,鎖定目標,策略規劃宜理想與實務並顧,整合運用資源協同,方不落敗;肉羊產業由於環境與以往政策影響,政府資源眷顧有限,故產銷問題較其他產業為多,且資訊不足,九十一年起生產輔導部門方逐漸導引輔導,開始新的里程碑,如加以前述策略之運用,使產業自治自律,以簡御繁,尤其結合觀光、休閒、教育、文化、在地行銷,則以國產羊肉之優勢,將保有一片天地。而畜產試驗所等學術研究機關如能研發鑑別進口冷凍、冷藏及走私羊肉之檢驗法,將更能造福消費者與養羊業者,使國產羊肉立於不敗之地並擴張市場。

附 註

台灣養羊產業歷年大事記

(八四年以前資料,摘自施及堯、台灣省政府農林廳志)

| 一、 | 光復前後台灣擬發展羊毛肉事業。 |

| 二、 | 民國五○∼五三、五六年山坡地畜牧計畫示範山坡地綿羊事業,四六∼五三年引進阿爾拜因、努比亞、撒能乳羊。 |

| 三、 | 五七年台灣省政府管制山羊放牧。 |

| 四、 | 六二年台糖引進毛肉兼用綿羊於嘉義海埔地試養。 |

| 五、 | 六五年澎湖縣本島禁止養羊,七三年改為「養羊管制辦法」。 |

| 六、 | 七二年台灣省乳羊協會成立;畜試所恆春分所以努比亞與本地黑山羊雜交試驗。 |

| 七、 | 七四年台灣省嘉南羊乳運銷合作社成立,自籌二○○○餘萬元,中美基金貸款一五○○萬元,農委會與農林廳補助三○○萬元設立第一家羊乳廠。 |

| 八、 | 七五∼七九年廉價羊肉大量進口。 |

| 九、 | 七七年嘉南羊乳上市、農林廳輔導雲林縣肉品市場拍賣羊隻。 |

| 十、 | 七八年中央計劃補助恆春農會種羊拍賣。 |

| 十一、 | 八一年養羊政策以圈飼為原則。 |

| 十二、 | 八二年雜糧基金會補助肉用山羊品種改良計畫。 |

| 十三、 | 八四年農林廳同意種豬基金會辦種羊登錄。 |

| 十四、 | 八五年羊農與羊乳廠發生羊乳摻雜牛乳互攻擊事件;嘉義市養羊合作社設置牧場與肉品加工廠。 |

| 十五、 | 八六年中華民國養羊協會成立。 |

| 十六、 | 八七年羊乳中牛乳之檢出列為CNS;養羊政策仍不推廣增養;畜牧法頒布實施;光泉、統一開展冷藏上櫃銷售羊乳;十一月嘉義市養羊合作社羊肉產品上市。 |

| 十七、 | 八八年年底光泉、統一羊乳下市。 |

| 十八、 | 八九年二月養羊協會設臺灣羊乳推廣委員會;發生羊隻口蹄疫;消保會與衛生署發布檢測出部分假羊乳;年底嘉義市養羊合作社羊肉產品暫時下市。 |

| 十九、 | 九十年邁入廿一世紀農業新方案;因應我國加入WTO納入先期產業結構調整計畫產期調節;十月養羊協會羊乳標章鮮羊乳正式上市。 |

| 二十、 | 九十一年乳羊戶列入農貸;輔導改善羊隻屠宰;羊協內設羊肉推廣委員會。 |

|

|

行家之最愛-國產白切羊肉嫩羊肉 |

|

|